Python量化策略:基于成交量的 QQQ 交易策略

免责声明:本文所有内容仅用于交流学习,不构成任何投资建议!投资有风险,入市需谨慎!

策略介绍

本文分享来自 Bubble Analytics 的经典实战量化策略,该策略聚焦纳斯达克100指数ETF(QQQ),跳出传统价格指标的分析局限,创新性地将经典 Williams %R 威廉震荡指标嫁接至成交量维度,打造出专属QQQ的Vol %R量化交易体系,凭借精准的资金拐点捕捉能力,成为适配美股科技指数的优质择时策略。

传统的 Williams %R 指标是市场主流的超买超卖震荡工具,核心依托股价高低点、收盘价的价格维度数据,判断市场情绪与行情极值。但价格走势容易受短期波动、市场噪音、突发消息干扰,常常出现虚假信号,无法真实反映资金的核心动向。而这套策略最大的创新亮点,就是将成交量替代价格作为核心计算标的,把原本适配价格的威廉指标算法,完整应用在成交量数据上,衍生出全新的 Vol %R 指标,直击“成交量是行情核心驱动力”的交易本质。

从核心逻辑来看,QQQ跟踪纳斯达克100指数,成分股以科技龙头为主,行情波动大、资金属性极强,涨跌趋势基本由主力资金进出主导。价格走势可以短期造假,但成交量的资金痕迹难以伪装。Vol %R 指标通过统计周期内成交量的相对高低位置,量化资金涌入、枯竭、过热的状态,完美规避了传统价格指标滞后、假信号多的痛点,能够提前预判行情转折,精准捕捉主力资金动向。

这套策略的交易规则简单清晰、实战性极强。策略以Vol %R数值为核心交易依据,划分明确的信号区间:当Vol %R数值处于80-100区间时,代表周期内成交量处于低位极值,市场资金充分洗盘、筹码集中,主力资金悄然进场,形成成交量超卖状态,是可靠的做多入场信号;当Vol %R数值回落至0-20区间,意味着短期成交量持续放大,资金扎堆涌入、市场情绪过热,行情大概率迎来回调或震荡回落,是做空套利或多头止盈的关键信号;而数值在20-80的震荡区间时,资金动向不明、行情缺乏明确趋势,策略保持空仓观望,规避无效交易风险。

为保障策略的有效性与稳定性,本次回测采用严谨的测试环境,完全贴合实盘交易场景。交易标的锁定美股核心宽基QQQ,采用日线级别数据,回测时间跨度长达10年,完整覆盖了美股科技股的牛市上涨、熊市回调、区间震荡、流动性收紧等各类完整行情周期,测试结果具备极强的参考价值。

长期回测数据显示,相较于传统依托价格的威廉指标、KDJ、RSI等策略,Vol %R量化策略优势显著。该策略能够有效过滤短期价格震荡带来的虚假交易信号,精准把握QQQ科技行情的趋势性机会,在单边上涨行情中最大化收益,在市场过热阶段及时止盈避险,有效控制账户回撤,整体风险收益比、胜率和稳定性均大幅优于传统策略,是适配QQQ长线波段交易的高效量化工具。

策略实现

【 扫描文末二维码加入星球获取完整源码 】

源码

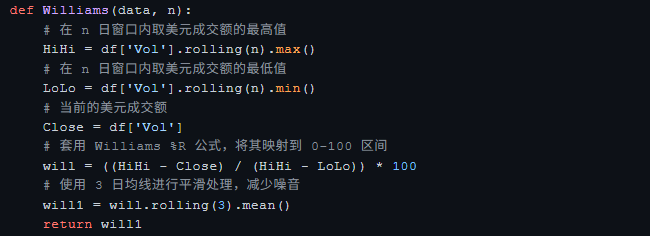

构建 Vol %R 指标

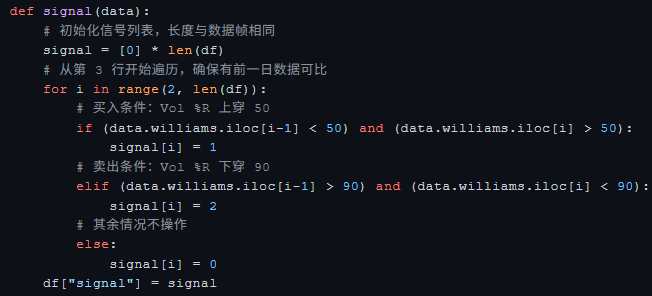

信号生成逻辑

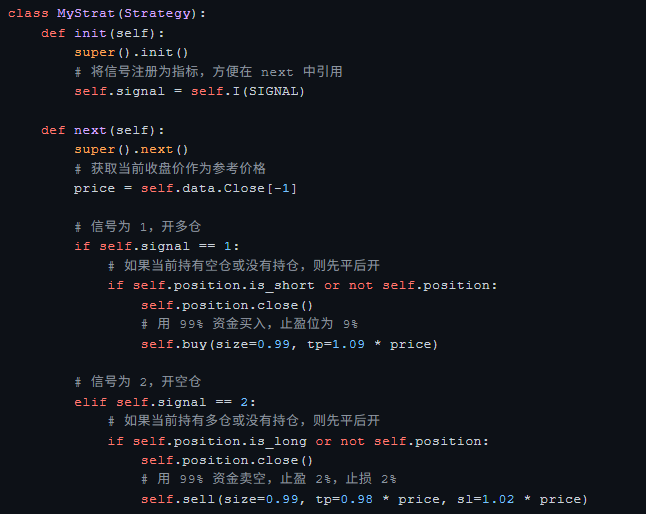

运行回测

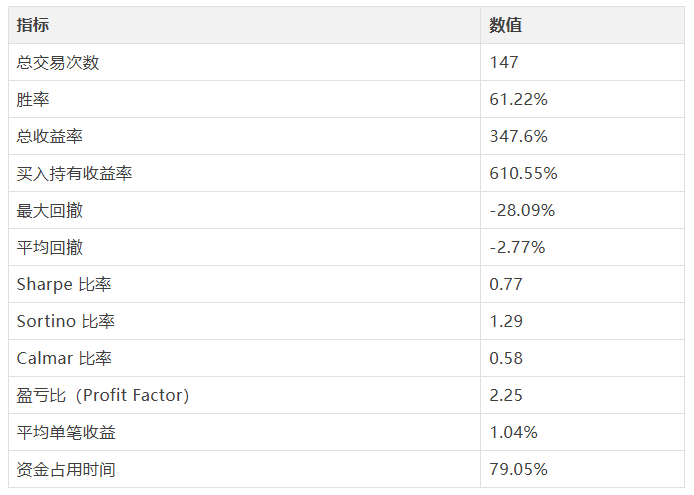

回测效果

我们致力于人工智能、量化交易领域前沿研究,分享前沿论文、模型代码、策略实现。如有相关需求,请私信与我们联系。

请加微信“LingDuTech163”,或公众号后台私信“联系方式”。

关注【灵度智能】公众号,获取更多AI资讯。

暂无评论,快来抢沙发吧!