利用多模态深度学习预测收益公告日的股价走势

“Predicting Stock Price Direction on Earnings Announcement Days using Multi-modal Deep Learning”

财务公告(EAs)会引发股价大幅变动,会计数据可预测股价反应,还存在公告后漂移现象。预测财报公告(EA)期间股价走势颇具挑战。

本文结合公司基本面、市场价格和FinBERT新闻情绪三种数据,对比不同模型,进行消融研究评估情绪特征贡献。结果显示,LSTM通过保守策略有更高精度,Transformer模型识别波动走势的敏感性更优,宏观F1分数更高,消融实验表明纳入新闻情绪有益。

【 扫描文末二维码加入星球获取论文,源码 】

摘要

预测财报公告(EA)期间股价走势颇具挑战。本研究评估预公告新闻情绪、公司基本面和近期市场动态能否共同预测EA日股票价格走势。构建多模态特征空间,结合15个基本面指标、3个基于价格的技术指标和FinBERT处理金融新闻文章得到的情绪得分。比较长短期记忆网络(LSTM)、基于Transformer的架构与逻辑回归基线模型,评估含与不含情绪特征的模型以量化其增量价值。结果显示,LSTM通过保守策略有更高精度,Transformer模型识别波动走势的敏感性更优,宏观F1分数更高,消融实验表明纳入新闻情绪有益。

简介

财务公告(EAs)会引发股价大幅变动,会计数据可预测股价反应,还存在公告后漂移现象。近年研究超越数字,新闻情绪能捕捉财报未含信息,现代语言模型可更精准测量情绪。多数股票预测模型关注日常或高频交易,针对EAs研究较少,近期研究表明财报文本内容可预测EA日回报。

本文结合公司基本面、市场价格和FinBERT新闻情绪三种数据,对比不同模型,进行消融研究评估情绪特征贡献,用Transformer关注公告前30天重要日期,用特殊损失函数聚焦股价大幅波动,为高波动事件决策提供可靠工具。

方法

问题建模

定义任务为事件驱动的价格走势预测,依据财报发布(EA)前30天多模态时序序列X预测EA后价格方向y(y∈{0(涨), 1(跌), 2(平)})

数据集构建

整合金融新闻与企业基本面数据,新闻源于 Markets API 并处理(解析时间戳、去重、按代码排序)。企业基本面从 FactSet 取数,选样本期初市值前 500 家美企,计算标准会计比率。合并各组件成统一数据集,序列化后用于后续处理与建模。

特征工程与数据表示

为捕捉股票市场多面性,构建含企业基本面、市场动态和新闻情绪三种模式的异质特征空间。为每个股票构建每日时间序列,观测值代表每日市场状态,最终特征向量维度 d = 21,包括:企业基本面(d f = 15,如净利率、净资产收益率等季度和年度指标)、市场动态(d m = 3,调整收盘价及两个短期动量技术指标)、新闻情绪(d n = 3,用 FinBERT 处理金融新闻文章,多文章时取平均)。为评估情绪影响,还仅用基本面和市场特征训练所有模型。

数据预处理

金融数据稀疏和缩放差异通过三步解决:

时间插补:用前向填充(FFILL)处理周末和假期数据,假设状态平稳至下一个交易日。

横截面插补:用均值插补处理稀疏基本面指标,维持特征密度且避免引入特殊偏差。

特征缩放:所有特征进行z-分数标准化(µ = 0,σ = 1),确保基于梯度优化的稳定性,防止大尺度特征主导损失函数。

目标定义与失衡

目标变量 y 由盈利公告日(或盘后公告则为下一个交易日)的证券调整收盘价 P_EA 与前一交易日价格 P_EA−1 计算每日收益率 R 得出,设分类阈值 τ = 3% 得到三分类目标 y∈{0,1,2}。

标签高度不平衡,中性类约占 67%,采用加权交叉熵损失 L 缓解,权重 w0, w1 ≥ w2。

模型架构

评估用于捕捉 21 维特征空间时间依赖的 LSTM 和 Transformer 深度学习模型,并与逻辑回归基线比较。

基线

以多项逻辑回归分类器作非时间基线,将30天输入窗口每日观测值拼接成30×d固定长度向量,用lbfgs求解器和类别平衡权重训练模型,为评估显式时间建模优势提供线性参考。

LSTM

实现2层堆叠LSTM,隐藏维度64、dropout率0.5,依次处理每日特征向量 x_t ∈ R~d,将最终隐藏状态传入全连接softmax层输出类别概率。

Transformer

为放宽严格顺序处理的归纳偏差,采用Transformer编码器架构。评估自注意力机制捕获全局时间模式的能力,而非将其视为循环模型的绝对改进。模型用多头自注意力捕获30天预公告窗口的依赖关系,通过正弦位置编码保留时间顺序。配置为2个编码器层、4个注意力头、前馈维度256。最终编码器块后进行全局平均池化,接全连接分类头,可联合建模多特征,适用于有限数据。

实验

实验设置

使用 Adam 优化器,学习率 5·10⁻⁵,批大小 8,通过 15 个训练周期和 0.5 丢弃率正则化。用与金融决策相关指标评估模型,报告 Precision 评估可操作信号可靠性,用 Macro-F1 确保跨不平衡类别的平衡性能。

引入自定义成本指标,UP ↔ DOWN 误分类成本为 3,其他错误成本为 1,以反映特定领域风险偏好。

混淆矩阵和错误分析

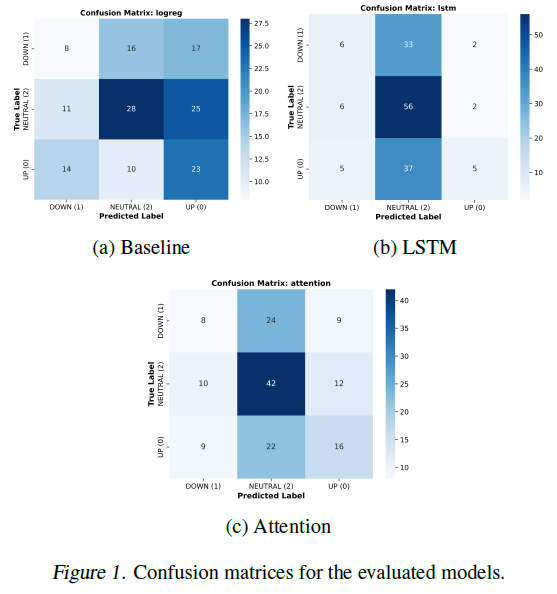

图1展示含情感特征的三个模型的混淆矩阵,完整的六个模型变体(含/不含情感)的更大混淆矩阵见附录A。

逻辑回归基线决策不稳定,偏向预测UP,导致大量UP↔DOWN误判,虽Macro-F1与深度模型相近但实用性受限。

LSTM策略保守,多预测为NEUTRAL,减少方向误判、成本最低,但对波动事件敏感度低,Macro-F1得分低。

注意力模型预测分布更均匀,识别UP和DOWN事件多于LSTM,提高敏感度,但方向误差和金融风险增加。

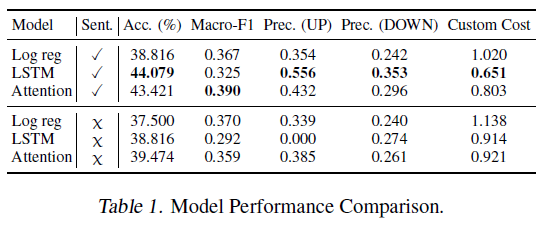

表现对比

模型表现:Attention模型Macro-F1得分最高,对盈利相关波动敏感度高;LSTM最小化金融风险,保守预测使定制成本最低;逻辑回归因频繁方向误分类成本最高。

特征影响:去除情绪特征使所有模型表现变差,LSTM受影响最明显,表明情绪信息对深度序列模型有稳定作用。

结论:存在敏感度与风险控制的权衡,LSTM重稳定和成本最小化,自注意力提升对价格波动检测但方向风险更高

讨论

研究结果揭示了收益公告预测中保守与敏感建模策略的权衡:

LSTM 偏向中性类,精度高、关键方向误差少,但易错过波动事件。

基于 Transformer 的模型对预公告信号更敏感,能捕捉更多价格变动,但误报率和方向风险高。

逻辑回归基线决策策略不稳定,虽 Macro-F1 与深度模型相当,但常产生高成本方向误差,说明线性模型不足以捕捉收益数据的复杂交互。

消融研究表明去除情绪特征会降低所有模型性能,尤其增加方向误差,说明新闻情绪提供补充信息,稳定预测。

模型选择取决于目标应用,风险规避策略可选 LSTM,追求波动策略可选 Transformer,但二者均受有限数据和金融市场噪声限制。

总结

本研究用多模态特征集预测财报公告日股票价格走势,对比逻辑回归基线模型与LSTM、Transformer架构。结果显示,LSTM保守预测降低金融风险,Transformer捕捉波动获更高MacroF1分数,基线模型风险控制差,情绪特征提升各模型稳定性与性能,凸显深度学习用于金融预测时敏感性与风险管理的权衡。

我们致力于人工智能、量化交易领域前沿研究,分享前沿论文、模型代码、策略实现。如有相关需求,请私信与我们联系。

请加微信“LingDuTech163”,或公众号后台私信“联系方式”。

关注【灵度智能】公众号,获取更多AI资讯。

暂无评论,快来抢沙发吧!